2020年中國礦產資源形勢回顧與展望

全球經濟陷入第二次世界大戰以來最嚴重的衰退

過去十多年,全球經濟一直未從2008年金融危機中徹底走出來,處于持續低迷、恢復乏力的狀態,2019年更是跌到21世紀以來的最低水平。而2020年初以來暴發的新冠肺炎疫情,給正處于衰退期的全球經濟帶來了“至暗時刻”。2020年4月,全球經濟在世界多國實施封鎖政策期間跌入谷底,之后逐步恢復;10月,隨著北半球冬季來臨疫情蔓延,英國、法國、德國等重啟了部分封鎖措施,放慢了經濟重啟進程。目前,世界主要機構或組織對全球經濟的預測基本相近,預計2020年全球經濟萎縮4.2%~4.4%,2021年全球經濟有望增長4%以上(表1)。

2020年,全人類面臨前所未有的考驗。這一場突如其來、席卷全球的新冠肺炎疫情,引發全球性危機,有將近9 000萬人陷入極度貧困。西方國家正經歷幾十年未有之大撕裂——單邊主義、民粹主義、強權政治、貿易保護主義橫行,全球地緣政治緊張,國際形勢和關系不確定性加大,世界百年未有之大變局加速演變。全球經濟、軍事和政治中“黑天鵝”事件頻發,我們共同見證了歷史上首次出現的負油價、美股4次熔斷;美國從伊拉克和阿富汗撤軍、中東局勢動蕩;英國正式脫歐、美國退出世界衛生組織(WHO)、美國大選事件等。

受疫情影響,雖然以中國為代表的部分國家經濟已經緩慢復蘇,但全球經濟恢復到疫情前水平依然存在不確定性,而且極易出現倒退。特別是大多數新興市場和發展中經濟體受疫情的破壞更為嚴重,經濟恢復面臨的困難和挑戰更大。

2

中國成為全球經濟復蘇最快的主要經濟體

2020年,面對新冠肺炎疫情的沖擊和復雜的國際環境,中國政府積極應對,有效控制疫情,使中國經濟迅速從衰退中恢復,成為2020年全球經濟復蘇最快的主要經濟體。2020年前三季度,我國國內生產總值為72.3萬億元,同比增長0.7%,經濟增速由負轉正。預計2020年全年國內生產總值有望突破100萬億元,實現1.8%左右的正增長。

2020年是中國深度變革的一年,經濟進入新的發展階段,以國內大循環為主體、國際國內雙循環相互促進的發展格局開始構建。隨著國內消費市場逐步復蘇,投資拉動作用顯現,對外貿易持續增長,三大需求對經濟的拉動作用較上半年均有明顯改善。2020年前三季度,消費向下拉動GDP 2.5個百分點,但比上半年提升了0.4個百分點;穩投資政策成效明顯,投資成為經濟增長的主要動力,拉動GDP 3.1個百分點;凈出口對經濟的拉動作用增強,拉動GDP 0.1個百分點。據國際貨幣基金組織(IMF)數據顯示,2020年全球貿易額減少10.4%,但我國實現了凈出口對經濟的正向拉動,貿易對經濟的貢獻率好于2018年中美貿易摩擦時的水平。未來,隨著中國經濟恢復到常態化的增長,消費仍為經濟的主要引擎。

3

全球礦業市場艱難前行

礦產品價格劇烈震蕩

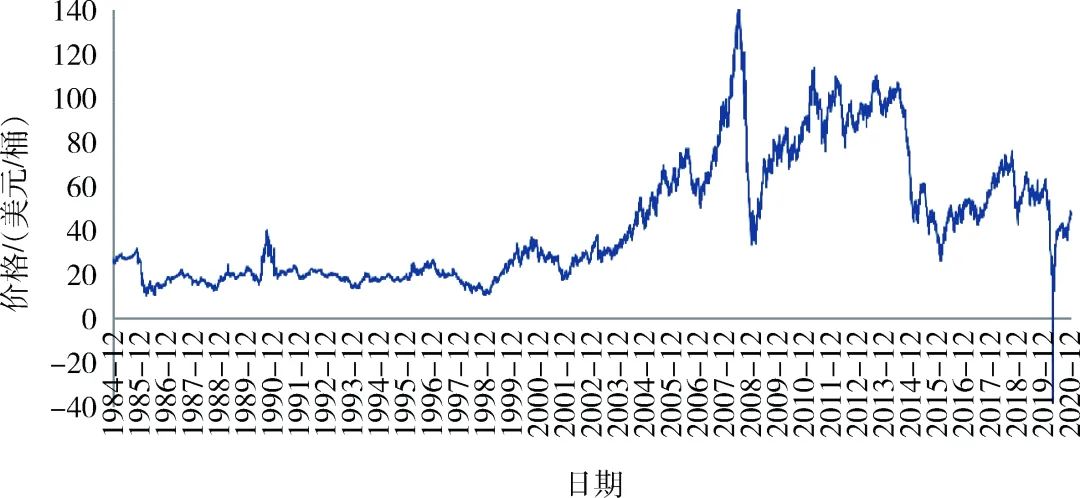

2020年,全球重要礦產品價格劇烈震蕩。受到全球疫情蔓延、全球經濟衰退、國際政壇更迭頻繁、地緣政治沖突加劇、大封鎖政策實施、礦山減產停產、進出口管控等因素影響,國際原油價格劇烈震蕩下跌,并出現了歷史上首次負油價;黃金、鐵礦石、銅礦等具有金融屬性的礦產品價格逆勢上揚;受礦產品需求萎縮影響,鋁、鉛、鋅、鎳、鋰、鈷等金屬價格下跌。其中,美國WTI原油現貨均價39.3美元/桶,同比下跌31.1%(圖1);紐約商品交易所鐵礦石(品位62%)到岸均價107.8美元/t,同比上漲66.8%;倫敦金屬交易所黃金年均價1 771美元/盎司,同比上漲24.8%,銅均價6 184美元/t,上漲2.9%,鋁均價1 705美元/t,下跌5.0%,鉛均價1 825美元/t,下跌8.6%,鋅均價2 268美元/t,下跌11.0%(圖2),鎳均價13 802美元/t,下跌0.8%,鈷均價31 422美元/t,下跌5.6%;全球碳酸鋰均價6 936美元/t,同比下跌34.9%。

圖1 美國WTI原油價格變化 (資料來源:EIA)

投資者對礦業市場的信心呈現區域性、短暫性回調

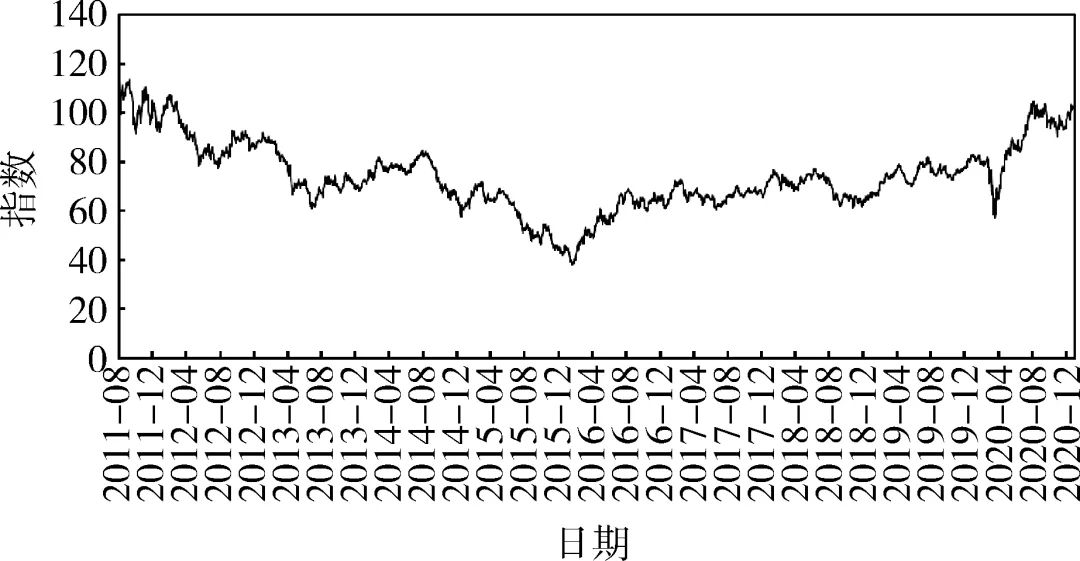

全球礦業指數在連續兩年低位調整后,2020年再次谷底反彈,總體呈波動增長的態勢,年內均值88.6,比2019年均值75.2增長了17.8%(圖3)。全球礦業指數大幅回調的主要原因:一是2020年全球“黑天鵝”事件頻發,礦產品價格劇烈震蕩,股票交易量增多;二是疫情蔓延使國際礦山生產和交通運輸受到很大影響,國際礦產品貿易區域性、短暫性地呈現供不應求的態勢,導致鐵礦石、稀土等礦產品價格一路飆高。

圖3 全球礦業指數變化(資料來源:S&P Dow John Indices)

4

中國礦業市場表現出較強韌性

2020年以來,受全球新冠肺炎疫情肆虐、全球經濟衰退、礦產品價格劇烈波動等因素影響,我國礦山企業整體情況低于全國平均水平,表現為礦業投資增長由正轉負,采選業企業利潤大幅減少。但我國采礦業持續盈利,礦產品生產保持增長,能源消費結構不斷改善,大宗礦產品進口持續增加,這些都展現出了中國礦業市場較強的韌性和抗風險能力。

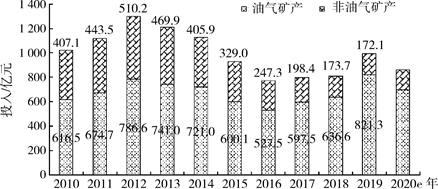

非油氣地質勘查投資連續八年下降

受油氣地質勘查投資四年內首降影響,全國地質勘查投資開始減少。2020年,預計全國地質勘查投資額約為860億元,同比減少一成左右,低于2011—2015年、2019年水平。2019年,全國地質勘查投資額為993.4億元,較2018年增長22.6%。其中,油氣礦產地質勘查投資額為821.3億元,增長29.0%,占總投資額的82.7%;非油氣礦產地質勘查投資額為172.1億元,下降0.9%,占總投資額的17.3%(圖4)。

圖4 全國地質勘查投入變化(資料來源:自然資源部)

非油氣地質勘查投資連續八年下降,降幅擴大。2020年上半年,全國非油氣地質勘查投資額為67.6億元,同比減少5.4%,與2019年同期4.5%的降幅相比,降幅有所擴大。非油氣地質勘查投資連續八年下降,使得勘查項目明顯減少,地勘隊伍人才流失,后備找礦力量不足。但財政資金在地質勘查中發揮了積極作用,中央財政和地方財政投入占72.0%,占比較2019年全年提高了4.5個百分點,而社會資金投入占比減少到28.0%。

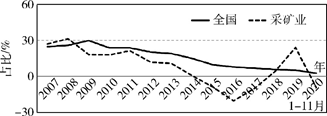

采礦業固定資產投資減少

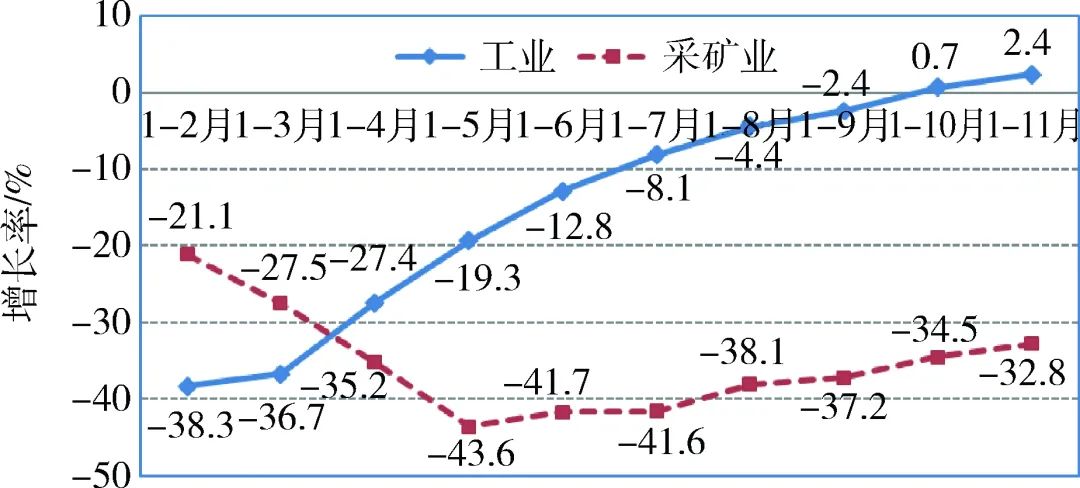

2020年1—11月,全國固定資產投資(不含農戶)50.0萬億元,同比增長2.6%。其中,采礦業固定資產投資未能延續連續兩年增長的態勢,同比下降9.2%,增速較2019年放緩了33.3個百分點,比全國固定資產投資低11.8個百分點。說明采礦業固定資產投資還沒有從疫情的負面影響中恢復,低于全國平均水平(圖5)。

圖5 全國和采礦業固定資產投資增速變化(資料來源:國家統計局)

在采礦業固定資產投資中,僅有煤炭開采和洗選業以及非金屬礦采選業固定資產投資小幅增長,同比分別增長2.2%和4.9%;受原油價格暴跌影響,石油和天然氣開采業固定資產投資大幅減少21.8%;黑色金屬礦和有色金屬礦采選業固定資產投資降幅收窄,同比下降9.9%和6.1%,比2020年年初分別回升了8.9個百分點和21.5個百分點。

采礦業民間固定資產投資降幅收窄。2020年1—11月,采礦業民間固定資產投資同比減少7.0%,增速較年初回升了3.7個百分點,但低于全部民間固定資產投資7.2個百分點。

采選業發展保持平穩

采選業發展基本保持平穩。2020年1—11月,全國規模以上工業增加值累計同比增長2.3%,采礦業同比持平。其中,煤炭開采和洗選業增加值累計同比增長1.2%,石油和天然氣開采業企業同比減少0.1%,黑色金屬礦采選業同比減少2.1%,有色金屬礦采選業同比減少0.1%,非金屬礦采選業同比減少0.5%。

采選業持續盈利,但利潤大幅減少。2020年1—11月,全國規模以上工業和采礦業實現利潤3 440億元,同比下降32.8%,而全國規模以上工業企業利潤增長2.4%(圖6)。除一次能源采選業利潤大幅減少外,其他采選業利潤均有所增長。其中,煤炭開采和洗選業利潤額2 022億元,同比下降24.5%;受全球原油價格大幅下跌影響,石油和天然氣開采業企業利潤額473億元,同比下降70.8%;受全球鐵礦石價格大幅上漲影響,黑色金屬礦采選業利潤大幅增長,為332億元,同比增長45.0%;有色金屬礦采選業利潤額331億元,同比增長15.1%;非金屬礦采選業利潤額290億元,同比微增0.8%。

圖6 2020年工業和采礦業企業利潤增長變化(資料來源:國家統計局)

能源和礦產品產量穩中有增

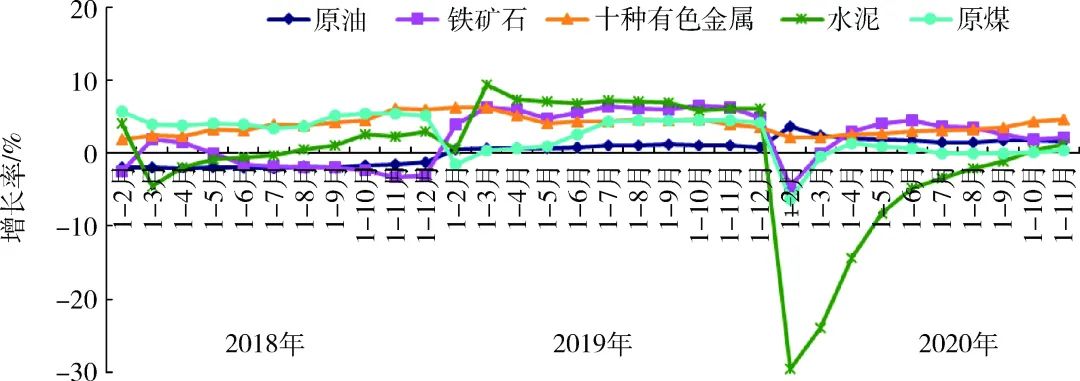

2020年1—11月,全國主要礦產品產量穩中有增,基本恢復到疫情之前的水平。全國發電量6.7萬億kW·h,比2019年同期增長2.0%。電力生產結構不斷優化,其中,核能、風力和太陽能等新能源占全國發電量的12.5%,比2019年同期提高1.0個百分點。原煤產量34.8億t,增長0.4%。原油產量1.79億t,增長1.6%,連續兩年保持增長。鐵礦石產量7.9億t,增長2.1%。粗鋼產量9.6億t,增長5.5%。十種有色金屬產量5 632萬t,增長4.6%;其中,精煉銅942.2萬t,增長5.7%;電解鋁3 381.7萬t,增長4.0%;磷礦石產量7 939.2萬t(折含P2O530%),增長1.1%;平板玻璃8.6億重量箱,增長1.3%;水泥產量21.6億t,增長1.2%(圖7)。

圖7 重要礦產品生產增長率變化(資料來源:國家統計局)

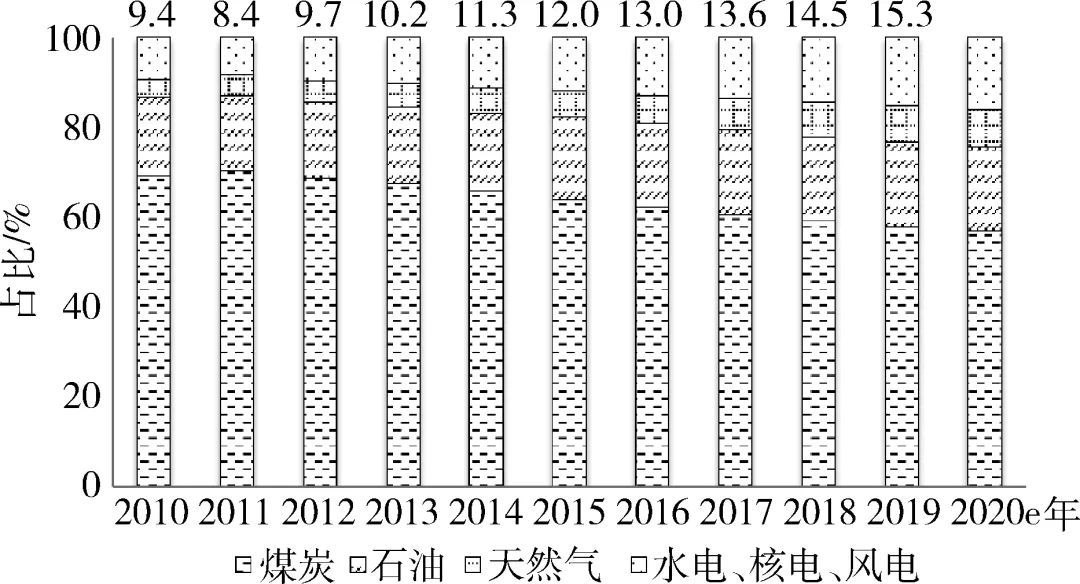

非化石能源消費占比不斷提高

圖8 全國一次能源消費結構變化(資料來源:國家統計局)

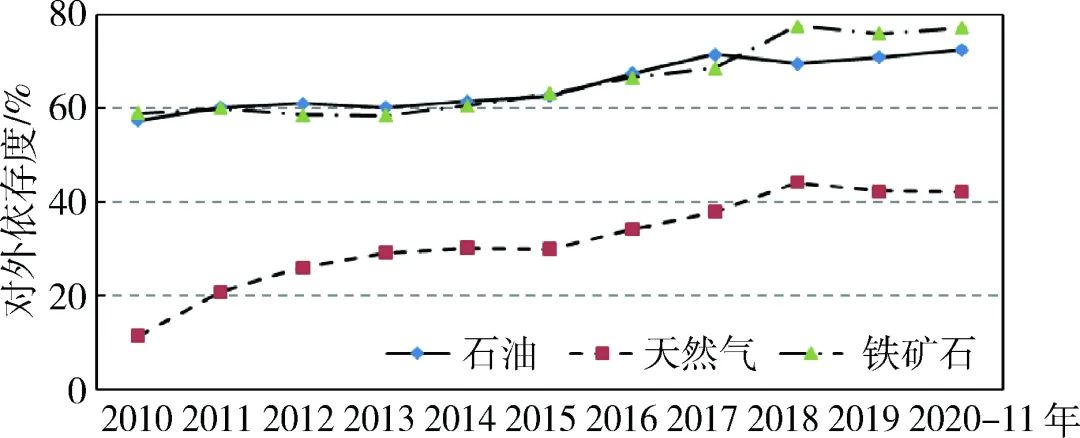

大宗礦產進口持續上升

圖9 2010年至今石油、天然氣和鐵礦石對外依存度變化

5

展望與建議

全球經濟復蘇需要一段艱難的時間,團結合作才能促增長

中國經濟引領全球復蘇,需要充足的礦產品供應作保障

新能源和關鍵礦產相關產業發展將加速提高中國自主貢獻力度

鼓勵礦山企業開展國際礦業合作,加大資金支持

第一作者簡介

郭娟(1983-),女,副研究員,主要從事礦產資源形勢分析工作,單位:自然資源部信息中心。

通訊作者簡介

崔榮國(1978-),男,副研究員,主要從事礦產資源戰略和形勢分析研究工作,單位:自然資源部信息中心。

引用格式

郭娟,崔榮國,閆衛東,等.2020年中國礦產資源形勢回顧與展望[J]. 中國礦業,2021,30(1): 5-10,54.

編輯|陳韻竹

審核|趙奎濤

免責聲明 | 文章(圖片)版權歸原作者所有,本文轉載于礦業邦公眾號,僅作分享之用,如有侵權請及時聯系我們。